PBR1倍割れ対応を考える:事業ポートフォリオと人的資本経営の視点を中心に

株式会社Cocores CEO

守屋 秀裕

掲載日:2023年6月9日

企業の存続・発展は環境変化への適応がカギ。日本企業は歴史的な経緯から、柔軟性が低い部分があり、それらが制約となって環境適応に苦しんできた可能性がある。現在要請されている低PBRへの対応、事業ポートフォリオマネジメント、人的資本経営は全て繋がっていて、日本企業の環境適応を後押しするものと捉え、一歩一歩実践することでチャンスを活かしてほしい。

01導入

東証の市場再編やPBR1x割れ企業に対する要請等、上場企業の経営に対する規律を求める環境はじわじわと、そして着実に変化しています。適者生存の話を持ち出すまでもなく、こうした環境の変化への対応が企業・個人の将来に影響することは容易に想像できると思います。

本稿では、低PBRの問題について金融のレンズと価値創造のレンズ、その中でも特に事業ポートフォリオマネジメントと人的資本経営の観点から考察していきます。お読みいただいてこれらの論点の繋がりをより明確に感じていただけたら幸いです。

02金融のレンズで見たPBRを決める要素と対応策の整理

まず、低PBRを解釈するために、金融のレンズでその要因についてみていきましょう。

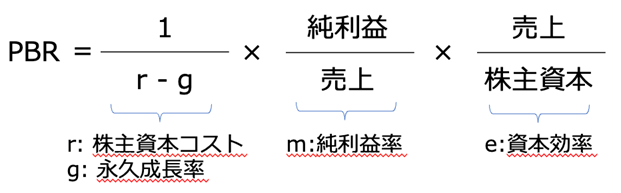

PBRを要素に分解すると、下記の要素に分解できます。

資本コストは東証からの「資本コストや株価を意識した経営の実現に向けた対応等に関するお願いについて」でお馴染みになっているかと思います。株主資本には、その提供者である株主がリスクに基づいて求めるリターン=経営にとってのコストがある、という概念です。資本コストが下がるとPBRは高くなります。

永久成長率は、(予測可能な時間軸を超える)長期にわたる継続企業として企業価値を測定する上で使われ、超長期における企業の成長率を示す概念です。永久成長率が上がるとPBRは高くなります。

純利益率と資本効率は式の通りに計算され、ともに上昇するとPBRは高くなります。

この式を利用すると、低PBRの企業に対する株式市場からの評価を理解しやすくなります。低PBR企業は、以下のような評価の、一つもしくは複数を受けていると言うことです。

- 高い資本コスト: 不確実性の高い事業領域・経営との評価。

- 低い成長期待: 停滞・衰退する事業領域・経営との評価。

- 低い利益率: 過当競争や差別化の困難さにより超過収益が得にくい事業領域・経営との評価。

- 活用されていない資本: 資本を溜め込んでいる(一方でチャンス(リスク)テイクできない)経営との評価。

こうした評価に対して、金融の観点で低PBR企業がとり得る対応策は以下の表のように整理できます。対応策毎にその効果が及ぶ要素が異なるため、自社の低い評価を生んでいる要素に合わせて、対応策の優先順位を決める必要があります。

| 要素\対応策 | IR改善 | 事業改革 | 業界内再編 | 事業ポートフォリオマネジメント | 資本政策 |

|---|---|---|---|---|---|

| r:資本コスト | |||||

| g:成長率 | |||||

| m:利益率 | |||||

| e:資本効率 |

ここで書いている対応策は、ファイナンスの観点からは明白なものです(実際Chat GTPに日本企業が低PBR問題に対応する方法を質問したら、似たような回答が返ってきます)。留意すべき点があるとすると、このうちのどれかだけを、対処療法的にやればよい、という話ではないということです。今後も企業経営により一層規律を求める方向に環境が変化していくと想定すると、ここにある観点の全てを継続的に検討・改善するプロセスを経営にビルトインすることが必要になると考えた方が良いと考えます。

こうした対応策の中でも、自社の評価について理解した上で、適切な対応を行うためには、IRコミュニケーションが極めて重要だと考えます。開示を充実させた上で、多様な投資家の意見を聞くことで、自社の盲点が見えたり、多様なステークホルダーにとっての納得解を見出すための材料を得ることができると考えます。より具体的には、投資家が注目する中長期の事業展開、ROE/ROICといった資本効率、コーポレートガバナンス等について、理想(目標)と現状及びそのギャップを埋める施策を開示することが効果的です。また、多様な投資家の声を聞くという観点で、海外投資家との接点を持つために英文開示や海外IRに注力することの重要性も高まっていくと考えます。

また、ここで挙げた対応策の中で、投資家の注目が高まる一方で、実践する難易度が高いのが事業ポートフォリオマネジメント、特に事業の入れ替えだと思います。

株式投資家は日常的に投資ポートフォリオにおける投資先の入れ替えを行っているため、投資先の企業にも適切な事業ポートフォリオの入れ替えを期待します。場合によっては、事業ポートフォリオの入れ替えに対して後ろ向きな経営者に対しては、「非合理的」という見方がされることもあります。

一方で、日本ではメンバーシップ型雇用色の強い慣行があり、雇用市場の流動性が乏しい中で、長年関わった社員を組織外に動かすことになる経営意思決定のコストが高く、事業ポートフォリオの入れ替えに慣れていない企業が大半だと思います。

しかし後述するようにそうした雇用市場の環境は、企業経営に規律を求める環境と同様に大きく変わっていく可能性が高く、日本企業の経営者が事業ポートフォリオ入れ替えを実践し、上達していく道は既に開かれてきていると考えます。このような見通しに立つと、事業ポートフォリオマネジメントについて明確なメッセージを打ち出し、投資家とコミュニケーションすることはもはや避けて通れない状況だと考えられます。

03価値創造プロセスのレンズで見た場合

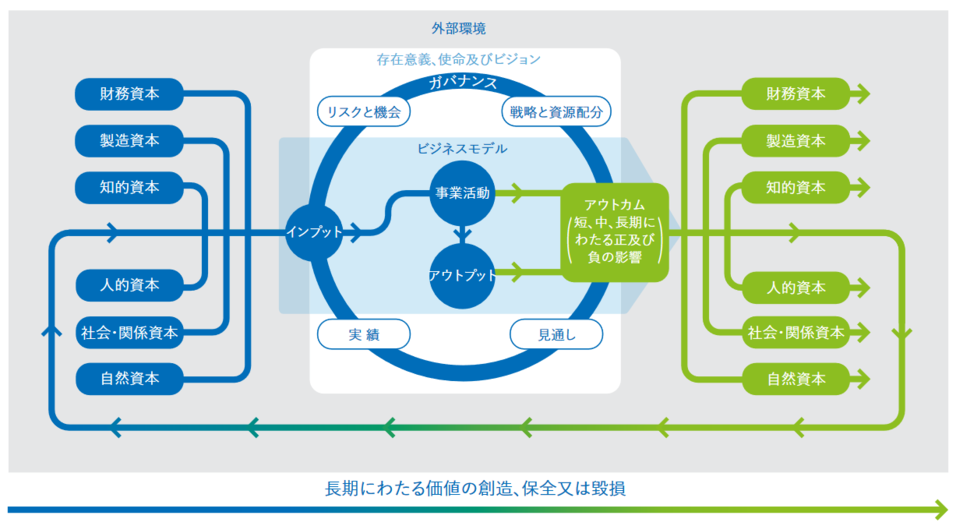

前段では金融のレンズから、低PBRに対する対策について考えてみました。次に別のレンズ、IIRC(国際統合報告評議会)の枠組みをベースに考えてみたいと思います。

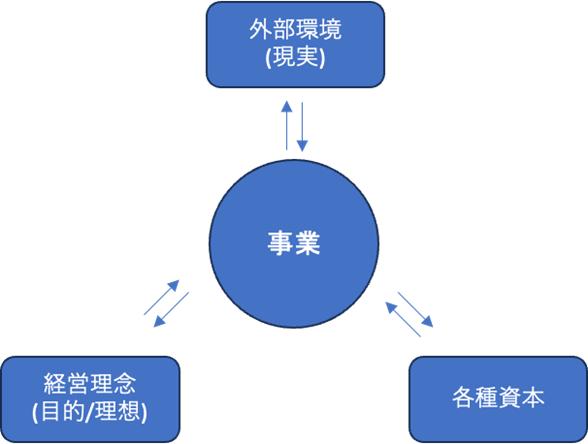

このフレームワークが企業をどのように捉えたものなのかについては多様な解釈があると思いますが、ここでは「企業はその目的(理想)を実現する機会を現実の中に見出し、コミュニケーションを通じて社会から資本を借りて事業を行い、社会のニーズと企業目的の双方に適う価値創造をし、そこで得た利益を分配・再投資することでさらに価値を拡大する存在」と捉えたフレームワークとしてみていきたいと思います(この見方を簡略化した図にすると下のような感じです)。

- (外部環境: ニーズ/課題、技術、社会規範・制度、他社、等)

当然ながら、企業を取り巻く現実は長期では大きく変化します。上で述べたフレームワークに基づくと、こうした環境変化は企業にとって事業機会にもリスクにもなります。企業がより良く現実に適応(≒事業機会を見つけ、各種資本を惹きつけ活用し、社会のニーズと目的双方に適う価値を創造)することができれば成長するでしょう。適応できなければ業績は停滞し、各種資本を確保することも難しくなり、衰退するでしょう。いわゆる日本の失われた30年の原因構造を論じるのは本文の射程を外れますが、大きく変化する現実の只中で、目的・各種資本・ビジネスモデルをUpdate・ブラッシュアップすることを制限する社会的な要因が存在し、適応に苦しんだ企業が多かったという見方もできるように思います。

ここに挙げられた資本の中で、日本において近年顕著な変化があり、今後その影響が拡大していくと予想されるのが人の側面です。ご存知の通り、経済のソフト化、働き手の希少化・タレントの奪い合い、働くことに対する価値観の多様化といった複数の変化が同時に生じています。こうした現状を踏まえた適応次第で、企業の潜在性が高まることも、成長や事業継続が制約されることにもなるという認識が生まれ、人的資本経営が産業政策上も、投資家の関心事項としても重要性を増しています。

特に、硬直的な雇用慣行に制約された人・組織の要素が、日本企業の環境適応を強く制約してきたという見方に基づくと、人の側面での変化適応は企業の将来を大きく左右する要素として浮かび上がってきます。

例えば元Mixi代表で現アニマルスピリッツ代表の朝倉さんは「雇用の創出が企業の社会的責任という発想はもはや成立しないと感じます」とコメントされています。社会的に共有されていた前提が今の現実とずれている、という指摘だと感じます。このような見方を敷衍すると、人が希少化する社会では、関わる人の可能性を引き出し長期的な社会での活躍を支援することが企業の社会的責任になり、その巧拙が雇用市場における企業の魅力を−そしてより大きな視点では日本企業の競争力を−左右する未来が予想できます。

また、2022年の公表当初話題となった人材版伊藤レポート2.0の内容は、今まで企業経営において自由度が制約された人組織の要素を時代に合わせより自由度の高い変数に変え、経営目的や経営戦略の実現のために最適化していくための要諦を伝えているように読むこともできると考えます。

既にお気づきだと思いますが、こうした人的資本経営のあり方と事業ポートフォリオマネジメントは密接に関わっています。これまでみてきたような人の側面や企業に規律を求める環境の変化を前提にすると、希少な人的資本をあてるに足る事業であり続けられるのか、自社を取り巻く現実と自社の理想の観点で検討し選別する観点が事業ポートフォリオマネジメントには必要になります。また人の観点からは、選別された事業であるほど、そこに込められた理想やポテンシャルを明確なメッセージで伝えることができ、結果として人を惹きつけ育成し、価値創造を行うこともしやすくなると考えられます。

04終わりに

既に事業ポートフォリオの面、人の面で、現実への適応を進めているように見える日本企業も存在しています。例えばソニーや日立はその事例だと考えます。両者に共通して言えるのは、自社の理想を内外に明らかにし、経営のバトンをつなぎながら、時間をかけて人組織や事業ポートフォリオの適応を進めてきたという点です。

それまでの企業の前提を入れ替えるような適応には時間がかかるのが普通で、急ぎすぎることで摩擦が大きくなり頓挫するリスクもあります。一方で、時間がかかるからといって表面上の対応に終止したり、後回しにすることは、つけを次世代の経営者や社員に回す行為になります。

両社のような歴史のある大企業でも適応を進められていることは、多くの方を勇気づけてくれるメッセージになると思います。自社の理想を明確にし、そこに向けて規律を持って一歩一歩進んでいくことで、未来を切り開く企業が一社でも増えてほしいと願っています。

Profile

- 株式会社Cocores CEO

守屋 秀裕 - モルガン・スタンレー証券会社で投資銀行業務に約5年従事した後、スパークス・アセット・マネジメントにてアナリスト及びファンドマネジャーとして日本株運用に約9年携わる。2015年に「経営を理解し、企業を応援する長期投資」を実践するシンガポールの投資会社R Financial Investmentを起業。2023年3月に「情報の循環を整え、豊かな経済エコシステムに貢献する」をミッションとする株式会社Cocoresを起業。