コーポレートガバナンス・コード改訂とESG要因

~取締役会に求められるスキルマトリックス~

株式会社 日本総合研究所

創発戦略センター スペシャリスト

日本サステナブル投資フォーラム運営委員

青山学院大学非常勤講師

元EIRIS シニアリサーチアナリスト

黒田 一賢

掲載日:2018年10月2日

2018年6月の改訂コーポレートガバナンス・コードの施行は企業の経営戦略にますますESG要因を取り込むことを求めている。その実現には従業員だけでなく、取締役にもESG要因に対する意識付けが不可欠となる。本稿ではその有益なツールとしてスキルマトリックスを紹介する。

01コーポレートガバナンス・コード改訂のポイント

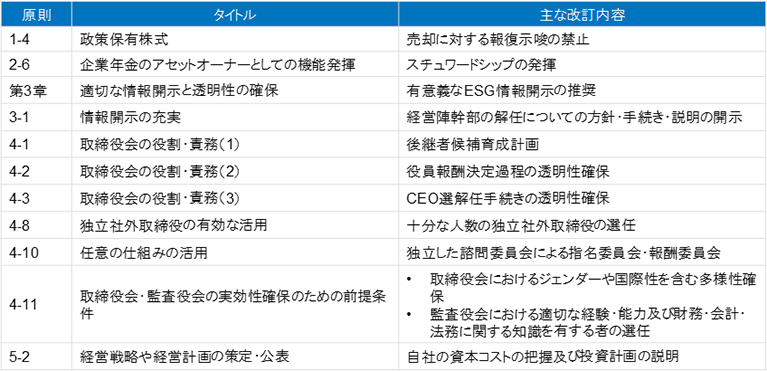

2018年6月1日に改訂版コーポレートガバナンス・コードが施行された。政策保有株式の縮減(原則1-4)や指名委員会・報酬委員会の独立した諮問委員会としての設置(補充原則4-10①)等注目すべき変更点が目白押しであるものの、ESG要因に関する変更点が多い点にも注目すべきであろう。

原則2-6は「企業年金のアセットオーナーとしての機能発揮」について規定している。同原則を含む第2章は「株主以外のステークホルダーとの適切な協働」についてであり、ESG要因も同章でカバーされている。追加された原則2-6では従業員への配慮として企業年金の運用についても人事面・運営面における取組みを行うとともに、それを開示すべきとしている。特にスチュワードシップ活動を想定する場合、把握すべき内容として投資先企業のESG活動も含まれるため、事業活動のみならず投資活動においてもESG要因を重視することが必要となる。

第3章のタイトルは「適切な情報開示と透明性の確保」で、会社の財務情報および非財務情報の充実を謳っている。特に非財務情報の正確性および有用性の確保を基本原則3として明記している。改訂前には非財務情報について単に「定性的な説明等」として、具体的な内容について言及はなかった。しかし、改訂により同部分は「会社の財政状態、経営戦略、リスク、ガバナンスや社会・環境問題に関する事項(いわゆるESG要素)などについて」とESG情報が企業によって開示すべき重要情報として具体的に明示された。

原則4-11は「取締役会・監査役会の実効性確保のための前提条件」について規定している。取締役会は企業の執行・監督の両面で重要な役割を担うため、その人選および会全体としてのバランスは肝要である。改訂前も取締役について知識・経験・能力の面で優れた人物を任命するとともに多様性や適正規模を考慮するよう同原則は企業に求めていた。改訂により多様性について「ジェンダーや国際性の面を含む」の文言が追加された。これまでも原則2-4で社会(S)要素たる社内の多様性の確保を謳っていたものの、それを取締役会レベルでも求めることで平仄を合わせた格好だ。

最後に原則5-2では以前より経営戦略や経営計画の策定・公表を謳っていた。改訂により経営資源の配分の具体的な内容として設備投資・研究開発投資・人材投資等と明言され、人材投資は社会(S)要素である従業員や調達先・下請・代理店等ビジネスパートナーへの投資の必要性を想起させるものである。

上場企業は2018年末までにこの改訂版に沿ったコーポレートガバナンス報告書の提出を義務付けられており、今後上場企業の開示内容の改善が期待されている。

出所:日本取引所グループウェブページより日本総合研究所作成