コーポレートガバナンス・コード改訂とESG要因

~取締役会に求められるスキルマトリックス~

株式会社 日本総合研究所

創発戦略センター スペシャリスト

日本サステナブル投資フォーラム運営委員

青山学院大学非常勤講師

元EIRIS シニアリサーチアナリスト

黒田 一賢

掲載日:2018年10月2日

02ESG要因との関連性、経営戦略への統合

このようなコーポレートガバナンス・コードの改訂に対して、これまでも日本企業は統合報告書の作成により、一定程度対応してきた。2016年12月にロンドンで開催された、国際コーポレート・ガバナンス・ネットワーク(ICGN)・国際統合報告評議会(IIRC)共催による「長期的価値創造のための対話」と題した国際会議に参加したが、そこでは日本は国別の発行社数で世界最多の300社超が「統合報告書」を発行し、「先進国」と紹介されるまでになっていた。

しかし、それらの「統合報告書」をつぶさに読んでいくと、「先進国」という評価は過大なものであり、中身はともあれ、参加企業を急増させたことへの「ご祝儀」に過ぎなかったことに気付かされる。確かに財務情報とESG情報が一つの資料として掲載されているが、多くの場合、アニュアルレポートとCSRレポートを単純に張り合わせた程度にとどまっているというのが率直な感想である。

統合報告書が生まれたのは、今後の企業の経営戦略において、ESG情報が、財務情報と同様に企業の成長を大きく左右すると考えられるようになったからである。現在、特に国内外の巨大年金基金からは、ESG情報の開示が求められるようになってきているのであるが、残念ながら経営戦略と結びついた形の説明がなされていない統合報告書は数多い。それらの典型的な特徴として、以下の2点が挙げられる。

第1は、ESG情報が財務情報に与える定量インパクトが示されていないことである。統合報告書の主要な読者が投資家であることを考えれば、この説明がないESG情報に関する取り組みは単なる資本の無駄遣いと誤解されかねない。ESG情報を経営戦略に組み込まれているならば、そのESG情報が財務情報に与える定量インパクトを把握し、開示するべきである。

第2は、ESG情報の開示内容が、企業の投資家向け情報開示媒体ごとに異なっていることである。例えば、人材の多様化・育成について、統合報告書では詳述する一方、中期経営計画では一切言及が無いケースである。これは、年次ベースでは統合報告書作成のためにESG情報をまとめてはみたものの、中長期ベースではそれらを積み上げた経営戦略が存在しないためと推測できる。これでは、統合報告書としての信頼を得られるはずがない。

統合報告書はあくまで経営戦略とその実行結果を報告する媒体である。しかしESG情報の重要性が増してきた現在においては、財務情報およびESG情報の両面をつまびらかにしながら、経営戦略が総合的な監視を受けることによって、最適なビジネスを選択していくために活用することが重要となってきた。

伝統的に企業の報告書は財務情報に重点が置かれ、ESG情報での情報開示は経営戦略との関連性を示していない、企業市民としての責任に関するものばかりだった。しかしESG情報に対する投資家の関心は高まる一方であり、企業はESG情報の経営戦略への活用とその開示に注力する必要がある。経営者はビジネス拡大のためにESG側面での知見が活かされるよう社内体制を整えるべきだ。

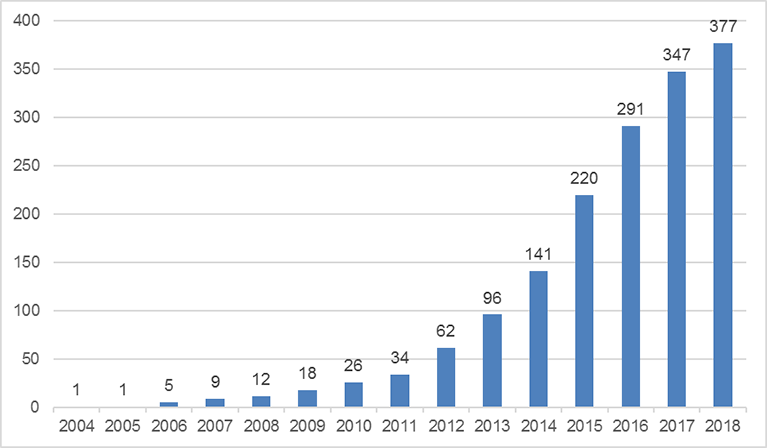

出所:企業価値レポーティング・ラボ「国内自己表明型統合レポート発行企業リスト 2018年版(2018年8月現在)」より日本総合研究所作成